Rachunek online – kiedy go wystawiać zamiast faktury?

01.01.2017 (Aktualizacja: 23.01.2025)

01.01.2017 (Aktualizacja: 23.01.2025)

Są dwie możliwości żeby nie być podatnikiem podatku VAT, a co za tym idzie – mieć bardziej konkurencyjne ceny na rynku i trochę mniej obowiązków. Pierwsze zwolnienie z podatku VAT nazywane jest zwolnieniem przedmiotowym. Oznacza, że zwalnia się z podatku VAT osoby, które wykonują określone czynności bądź sprzedają określone towary. Zwolnienie to dokładnie opisane jest w art. 43 ustawy o VAT, dotyczącym obrotu krajowego oraz w art. 44-82 ustawy o VAT, dotyczących obrotu zagranicznego. Głównymi czynnościami zwolnionymi przedmiotowo z VAT-u są: działalność w zakresie gier losowych, sprzedaż znaczków pocztowych, usługi techników dentystycznych, usługi w zakresie opieki medycznej, nauczanie języków obcych i wiele innych. Jeśli twoja działalność polega na wykonywaniu wyłącznie jednej z tych usług, oznacza to, że ze względu na zwolnienie przedmiotowe nie musisz być podatnikiem VAT. Zachęcam Cię do znalezienia w ustawie pełnej listy z wymienionych artykułów ustawy, żeby przekonać się, czy Twoja działalność takiemu zwolnieniu podlega.

Drugim rodzajem zwolnienia jest zwolnienie podmiotowe. Polega ono na tym, że zwalnia się od podatku VAT przedsiębiorców, u których w roku poprzednim wartość sprzedaży opodatkowanej nie przekroczyła 200.000 zł netto. Wartość ta została podwyższona w 2017 roku. Do końca 2016 roku limit zwolnienia z podatku VAT wynosił 150.000 zł netto. Dokładnie to zwolnienie opisuje art. 113 ustawy o VAT.

Poznaj nasz polecany program do faktur

Jeśli korzystasz z podmiotowego lub przedmiotowego zwolnienia z podatku VAT, to jesteś w grupie osób, które zamiast faktur mogą wystawiać rachunki. Jeszcze do 2014 roku w takiej sytuacji mogłeś wystawiać tylko rachunki, ale po zmianie przepisów, nawet jeśli nie posiadasz statusu czynnego podatnika podatku VAT, możesz również wystawiać zwykłe faktury VAT. Jeśli zdecydujesz się zamiast rachunku wystawiać faktury, w jej treści, na przykład w uwagach, musisz podać artykuł ustawy na podstawie którego korzystasz ze zwolnienia z podatku VAT, a w rubryce „stawka VAT” wpisać „zwolniony” lub „zw”. Jednak wystawienie rachunku jest prostsze.

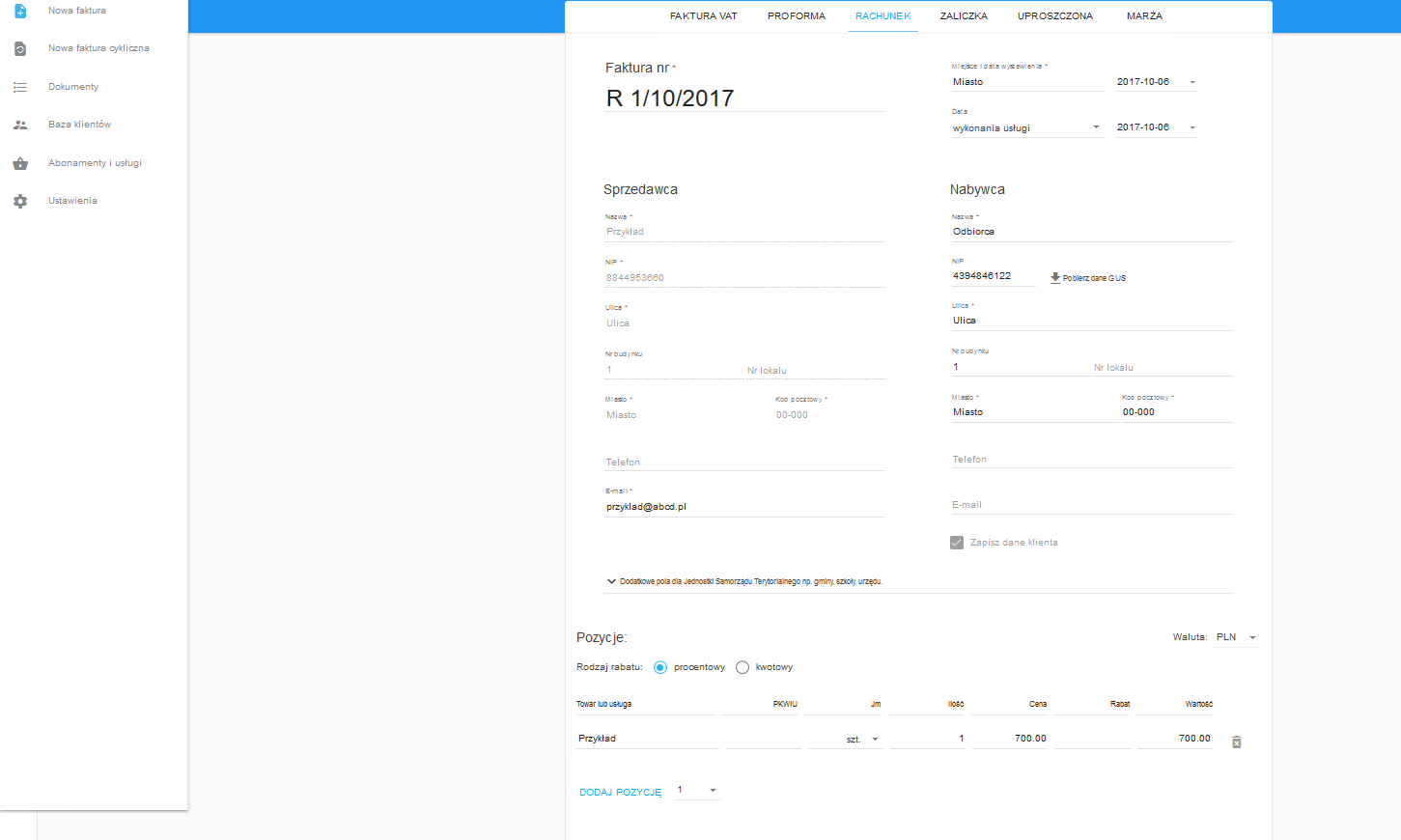

Rachunek od faktury różni się tym, że ma mniej pól do uzupełnienia. Elementy, które obowiązkowo musisz umieścić w rachunku to:

– dane sprzedawcy oraz nabywcy (imię, nazwisko, nazwa firmy, dane adresowe oraz NIP),

– datę wystawienia,

– numer kolejny rachunku,

– rodzaj i ilość sprzedawanych towarów lub wykonanej usługi,

– cenę jednostkową,

– sumę sprzedaży (również słownie).

Wystawienie rachunku nie powinno przysparzać Ci większych problemów. Jeśli nie jesteś podatnikiem podatku VAT, możesz wybrać czy wystawiasz e rachunek czy fakturę. Musisz tylko uważać, aby po wybraniu konkretnego rodzaju dokumentu i ustaleniu numeracji nie zmieniać w trakcie roku zasad dokumentowania sprzedaży. To znaczy, że jeśli wybierzesz rachunek, to przynajmniej do końca roku kalendarzowego (który jest również rokiem rozrachunkowym) za swoje usługi lub sprzedane towary powinieneś wystawiać rachunki, chyba że utracisz zwolnienie z podatku VAT. W takiej sytuacji rozpoczynasz wystawianie faktur VAT (nawet jeśli przypada to w trakcie roku) kontynuując w miarę możliwości numerację. Jeśli jesteś początkującym przedsiębiorcą zdecydowanie powinieneś wybrać rachunki, ponieważ wystawianie rachunków jest mniej skomplikowane niż faktur.

Jeśli korzystasz z programów do wystawiania dokumentów księgowych, takich jak Faktura.pl, odpowiednie formularze zawierają już zgodne z przepisami elementy rachunku, które obowiązkowo trzeba wypełnić. Uzupełniasz tylko odpowiednie rubryki, a dokument zwykle wystawia się sam. Wysyłasz go automatycznie mailem do klienta i czekasz na zapłatę. To naprawdę proste i przyjemne.

Autor kilkudziesięciu artykułów o tematyce biznesowej w branżowych mediach. Od lat realizuje misję edukowania przedsiębiorców ws. skutecznego korzystania z faktoringu poprzez tworzenie i dystrybuowanie treści. Absolwent Politechniki Warszawskiej, gdzie uzyskał tytuł magistra Administracji ze specjalizacją Finanse i Bankowość. Redaktor naczelny biznesowego serwisu portal.faktura.pl.

Polecane artykuły

27.01.2026

System Faktura.pl ma możliwość automatycznego wyliczania oraz księgowania różnic kursowych. Warunkiem jest dodawanie w systemie płatności do faktur w walucie obcej oraz posiadanie pakietu księgowość.

czytaj dalej24.01.2026 (Aktualizacja: 27.01.2026)

Każdy przedsiębiorca, który planuje zakładać firmę lub rozwijać już istniejące przedsiębiorstwo, prędzej czy później zetknie się z tematem PKD. Dlatego warto wiedzieć, jak dobrać kod PKD, jak przebiega rejestracja oraz jak sprawdzić, czy wybrane kody są odpowiednie do charakteru prowadzonej firmy.

czytaj dalej29.12.2025 (Aktualizacja: 13.01.2026)

Ile wynosi składka ZUS dla jednoosobowej firmy?

czytaj dalej