Jak uzyskać VAT-UE?

23.02.2018 (Aktualizacja: 19.01.2025)

23.02.2018 (Aktualizacja: 19.01.2025)

Aby zgłosić się do VAT-UE musisz spełniać następujące warunki:

Jeśli nabywasz lub świadczysz usługi bądź sprzedajesz lub kupujesz towaru od kontrahentów z Unii Europejskiej to jesteś w grupie osób, które muszą dokonać rejestracji do VAT-UE przed dokonaniem pierwszej czynności wyszczególnionej powyżej.

Rejestracji musisz dokonać również nie będąc uprzednio zgłoszonym do podatku VAT krajowego (tzn. jeśli korzystasz ze zwolnienia z podatku VAT w kraju) jeśli:

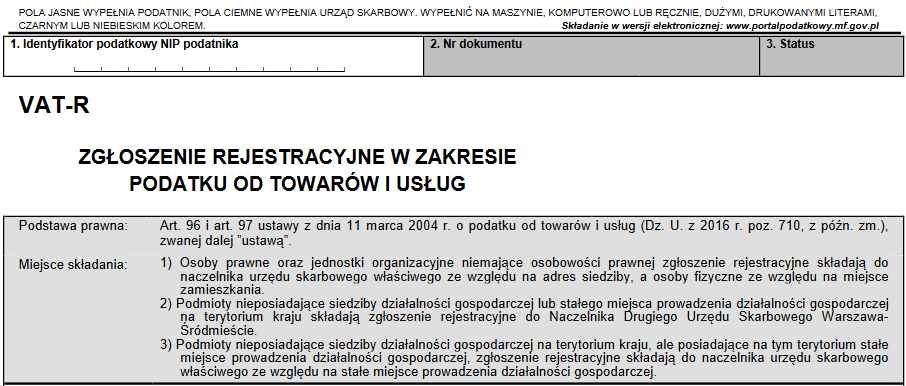

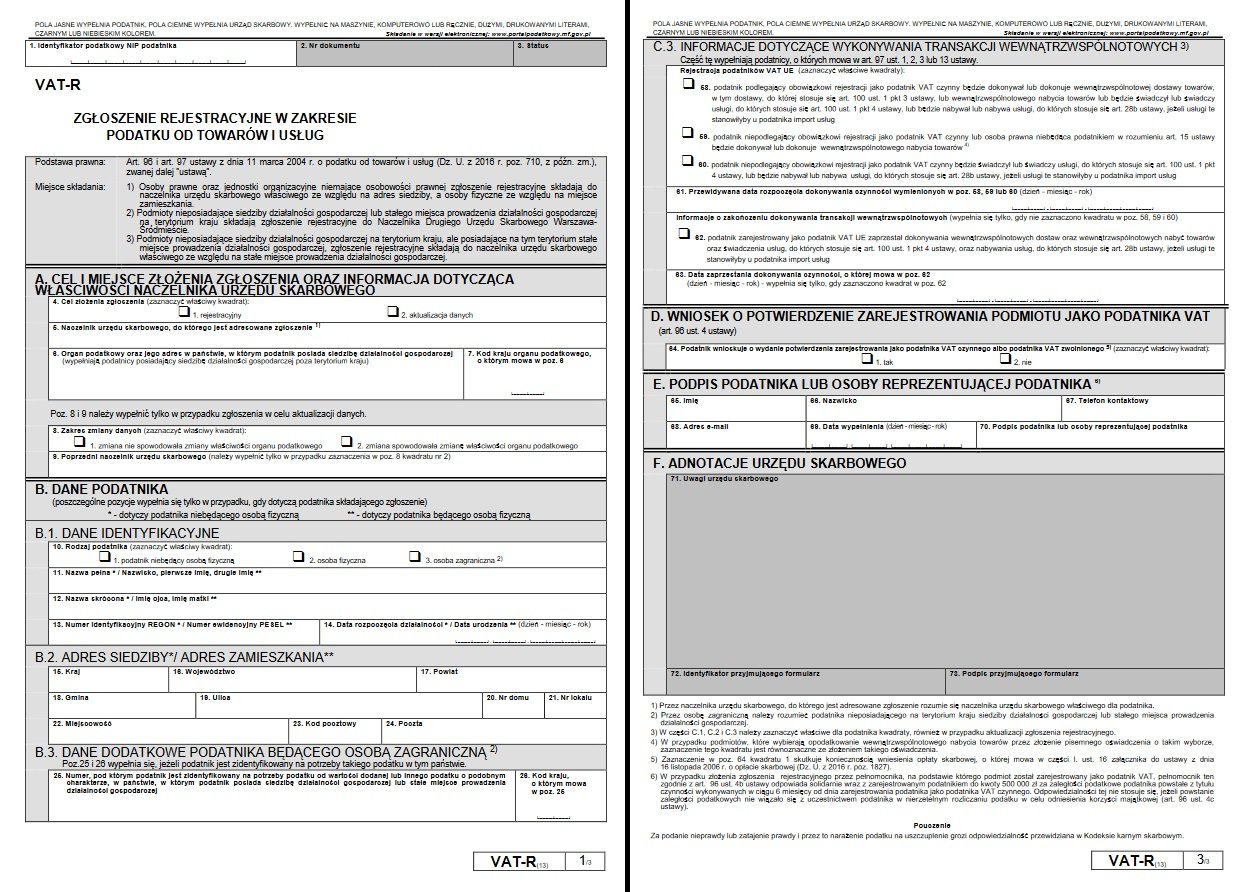

Zgłoszenia do VAT-UE dokonasz na zgłoszeniu VAT-R.

Na pierwszej stronie wypełniasz swoje dane identyfikacyjne i adres zamieszkania, a dane dot. VAT-UE umieszczone są na stronie trzeciej.

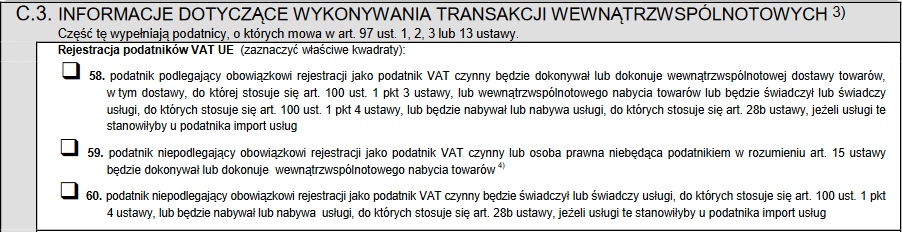

Jeśli jesteś czynnym podatnikiem podatku VAT to, aby zgłosić się do VAT-UE musisz zaznaczyć poz. 58 w zgłoszeniu VAT-R. Natomiast jeśli nie byłeś nigdy zgłoszony do podatku VAT, ale będziesz nabywał towary z krajów UE to musisz zaznaczyć poz. 59. W przypadku kiedy będziesz nabywał bądź świadczył usługi dla kontrahentów z krajów UE i dla Twojego kontrahenta będzie to import usług to musisz zaznaczyć poz. 60.

Następnie w poz. 61 podajesz datę, od kiedy czynności te będą wykonywane. Poniżej wpisujesz swoje imię i nazwisko oraz składasz podpis. VAT-R należy wysłać pocztą lub dostarczyć osobiście do Urzędu Skarbowego.

![]()

Jeśli jesteś już czynnym podatnikiem podatku VAT to zgłoszenie VAT-R składasz w trybie aktualizacji danych, tzn. że w poz. 4 zaznaczasz drugi kwadrat i w poz. 8 kwadrat nr 1. Jeśli nie jesteś czynnym podatnikiem podatku VAT to VAT-R składasz jako zgłoszenie, tzn. w poz. 4 zaznaczasz pierwszy kwadrat.

Po zgłoszeniu musisz oczekiwać na nadanie numeru NIP unijnego (europejskiego). Numer ten nie różni się od krajowego numeru NIP, jest tylko poprzedzony prefiksem „PL” i to ten prefiks informuje naszego kontrahenta, że jesteśmy zgłoszeni do VAT-UE. To czy jesteś już zarejestrowany do VAT-UE czy jeszcze nie możesz łatwo sprawdzić na stronie VIES: http://ec.europa.eu/taxation_customs/vies/?locale=pl Na tej stronie możesz sprawdzić też czy Twój kontrahent dokonał takiego zgłoszenia w swoim kraju.

Rozpocznij fakturowanie z intuicyjnym programem do faktur

Jak widzisz zgłoszenie do VAT-UE nie jest trudne. Pamiętaj tylko, że musisz uzyskać numer VAT-UE zanim dokonasz pierwszej transakcji zagranicznej w obrębie Unii Europejskiej. Rejestracji nie odbywa się z dnia na dzień więc weź pod uwagę ten czas. Upewnij się wcześniej w swoim Urzędzie Skarbowym ile taki proces trwa, aby nie przegapić terminów.

Autor kilkudziesięciu artykułów o tematyce biznesowej w branżowych mediach. Od lat realizuje misję edukowania przedsiębiorców ws. skutecznego korzystania z faktoringu poprzez tworzenie i dystrybuowanie treści. Absolwent Politechniki Warszawskiej, gdzie uzyskał tytuł magistra Administracji ze specjalizacją Finanse i Bankowość. Redaktor naczelny biznesowego serwisu portal.faktura.pl.

Polecane artykuły

17.02.2026

W systemie Faktura.pl dostępna jest funkcjonalność generowania raportów niezbędnych do przygotowania wykazu o zakresie korzystania ze środowiska (np. w zakresie emisji z silników spalinowych). Dzięki temu użytkownik może w łatwy sposób wyliczyć kwoty należne Urzędowi Marszałkowskiemu na podstawie zaksięgowanych faktur paliwowych.

czytaj dalej06.02.2026 (Aktualizacja: 17.02.2026)

System Faktura.pl umożliwia rozliczenie płatności podatkowych podczas opisywania dokumentów. Po dodaniu pliku z potwierdzeniem przelewu możliwe jest szybkie powiązanie go z odpowiednimi deklaracjami. Funkcjonalność jest dostępna dla użytkowników samodzielnie prowadzących księgowość oraz dla biur rachunkowych. Poniżej znajduje się opis poszczególnych etapów procesu.

czytaj dalej03.02.2026 (Aktualizacja: 19.02.2026)

Połączenie konta Faktura.pl z KSeF zajmuje maksymalnie 5 minut. Sprawdź sam kompleksową instrukcję w jaki sposób możesz to zrobić w naszym systemie. Profil zaufany, Certyfikat, czy token - możesz to zrobić na 3 sposoby. A w sposób w jaki to możesz zrobić znajdziesz poniżej

czytaj dalej