Jak sporządzić czynny żal?

05.02.2018 (Aktualizacja: 19.01.2025)

05.02.2018 (Aktualizacja: 19.01.2025)

Czynny żal masz prawo złożyć kiedy spóźniłeś się ze złożeniem deklaracji, czy to rocznej czy miesięcznej. Twoje spóźnienie może być spowodowane tym, że np. nie wiedziałeś że musisz złożyć taką deklarację, zapomniałeś o jej złożeniu. Jak tylko odnajdziesz dokumenty, które wcześniej nie zostały rozliczone to jak najszybciej przygotuj zaległą deklarację, opłać zobowiązania i wyślij czynny żal.

Instytucję czynnego żalu opisuje Kodeks karny skarbowy. W art. 16 Kodeksu znajdziemy wszystkie niezbędne informacje. Przede wszystkim czynny żal odniesie skutek jeśli to Ty jako pierwszy wykryjesz swój błąd, w przeciwnym razie nie odniesie on skutku, na jakim Tobie zależy.

Kodeks opisuje to następująco: „ Nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe sprawca, który po popełnieniu czynu zabronionego zawiadomił o tym organ powołany do ścigania, ujawniając istotne okoliczności tego czynu, w szczególności osoby współdziałające w jego popełnieniu”. Natomiast w przypadku kiedy Urząd Skarbowy wszczął już postępowanie i zostałeś o tym zawiadomiony to niestety czynny żal nie pomoże uniknąć odpowiedzialności: „Zawiadomienie jest bezskuteczne, jeżeli zostało złożone: a) w czasie, kiedy organ ścigania miał już wyraźnie udokumentowaną wiadomość o popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego; b) po rozpoczęciu przez organ ścigania czynności służbowej, w szczególności przeszukania, czynności sprawdzającej lub kontroli zmierzającej do ujawnienia przestępstwa skarbowego lub wykroczenia skarbowego, chyba że czynność ta nie dostarczyła podstaw do wszczęcia postępowania o ten czyn zabroniony.”

To tyle z ważnej teorii dotyczącej instytucji czynnego żalu. Kiedy już przygotujesz czynny żal to masz dwa sposoby przekazania go do Urzędu, albo wysłać pocztą lub dostarczyć osobiście albo przekazać ustnie do protokołu. Wiąże się to z dokładnym opisaniem zdarzenia urzędnikowi, wyjaśnieniem przyczyn oraz przyznaniem się do winy i jeśli brały w tym zdarzeniu udział osoby trzecie również wskazanie tych osób.

Nie wystarczy tylko, że napiszesz i wyślesz czynny żal, aby Urząd zaniechał postępowania karnego. Musi też wysłać niezwłocznie zaległą deklarację czy zeznanie podatkowe jak również dokonać wpłaty zaległego zobowiązania wobec Urzędu, jeśli takie wystąpiło. Musisz pamiętać, że instytucja czynnego żalu może Cię uchronić jedynie od kary za opóźnienie, a nie od odsetek, które ewentualnie mogą się pojawić w zależności od terminu opłacenia zaległego zobowiązania.

Sprawdź polecany program do faktur

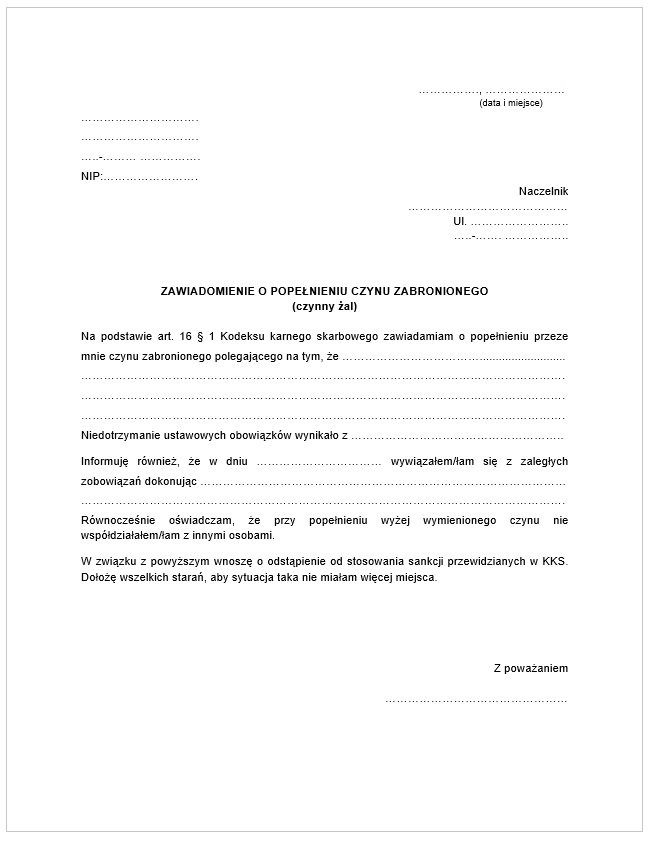

Nie ma konkretnego wzoru czynnego żalu. Powinny znajdować się z nim poniższe informacje:

Jak widać sporządzenie czynnego żalu nie jest skomplikowane. Musisz być tylko świadomy, że masz prawo złożyć czynny żal w Urzędzie Skarbowym jak tylko zauważysz wykroczenie. Im szybciej przyznasz się do błędu tym łagodniej zostaniesz potraktowany i tym mniejsze mogą być ewentualne odsetki. Jeśli takie wykroczenie zdarzy Ci się incydentalnie to zazwyczaj Urzędy Skarbowego przychylają się do prośby wyrażonej w czynnym żalu, natomiast jeśli takie sytuacje zdarzają się częściej to mogą zostać uznane za uporczywe i nawet to, że pierwszy wykryjesz błąd i wyślesz czynny żal może nie być wystarczające i Urząd Skarbowy nałoży na Ciebie karę.

Autor kilkudziesięciu artykułów o tematyce biznesowej w branżowych mediach. Od lat realizuje misję edukowania przedsiębiorców ws. skutecznego korzystania z faktoringu poprzez tworzenie i dystrybuowanie treści. Absolwent Politechniki Warszawskiej, gdzie uzyskał tytuł magistra Administracji ze specjalizacją Finanse i Bankowość. Redaktor naczelny biznesowego serwisu portal.faktura.pl.

Polecane artykuły

30.03.2026 (Aktualizacja: 03.04.2026)

Krajowy System e-Faktur to jedna z największych zmian w polskim systemie podatkowym ostatnich lat i jednocześnie jedna z tych reform, które realnie wpływają na codzienną pracę przedsiębiorców. Nie jest to już odległa koncepcja cyfryzacji, ale obowiązek, który od 2026 roku stopniowo obejmuje kolejne grupy firm w Polsce. Nic więc dziwnego, że wokół tego tematu narosło bardzo wiele pytań. Pojawiają się wątpliwości dotyczące logowania, nadawania uprawnień, sposobu wystawiania faktur, wyboru odpowiednich narzędzi czy tego, od kiedy dokładnie trzeba będzie z niego korzystać.

czytaj dalej26.03.2026

Poniżej sprawdzisz, jak działa integracja KSeF w Biurze Rachunkowym i Spółce oraz jak rozłączyć konto z KSeF.

czytaj dalej24.03.2026

Obowiązek korzystania z KSeF obejmuje wszystkich podatników, zarówno czynnych, jak i zwolnionych z VAT, którzy mają obowiązek wystawiania faktur — niezależnie od formy prawnej, wielkości firmy czy rodzaju działalności.

czytaj dalej