Faktury dla szkół, przedszkoli i gmin- zmiany w wystawianiu faktur dla JST

01.01.2017 (Aktualizacja: 22.01.2025)

01.01.2017 (Aktualizacja: 22.01.2025)

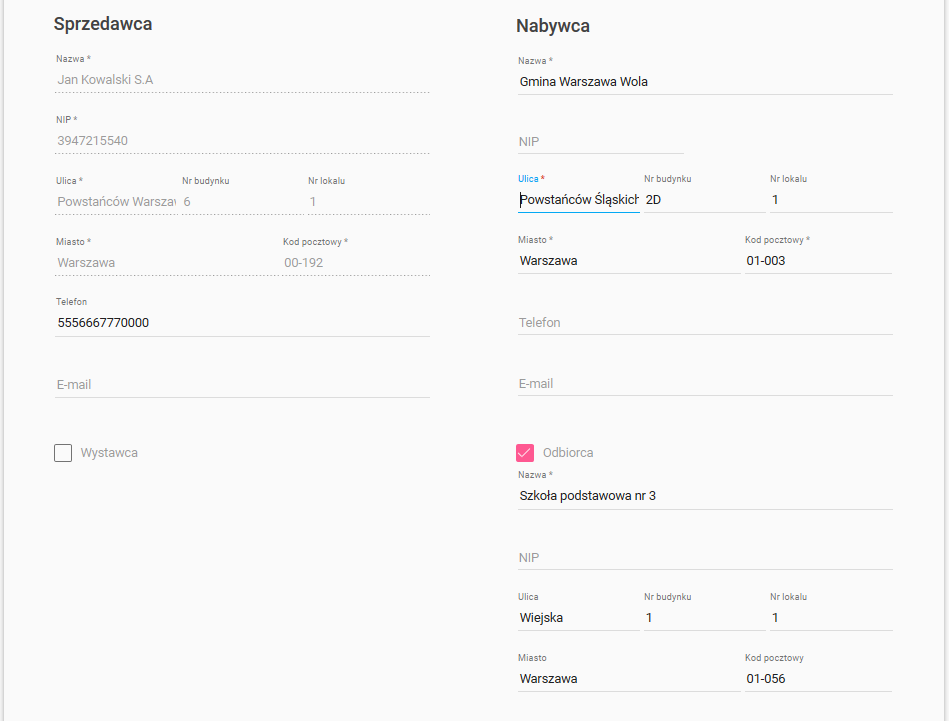

W polu ‘’Nabywca’’ powinna być wpisana gmina, ponieważ ona jest podatnikiem VAT zarejestrowanym w urzędzie skarbowym jako „ czynny podatnik VAT”. W polu ‘’Odbiorca’’ powinna być uzupełniona jednostka lub zakład budżetowy gminy.

W polu ‘’Nabywca’’ powinna być wpisana gmina, ponieważ ona jest podatnikiem VAT zarejestrowanym w urzędzie skarbowym jako „ czynny podatnik VAT”. W polu ‘’Odbiorca’’ powinna być uzupełniona jednostka lub zakład budżetowy gminy.

Sprawdź polecany program do faktur

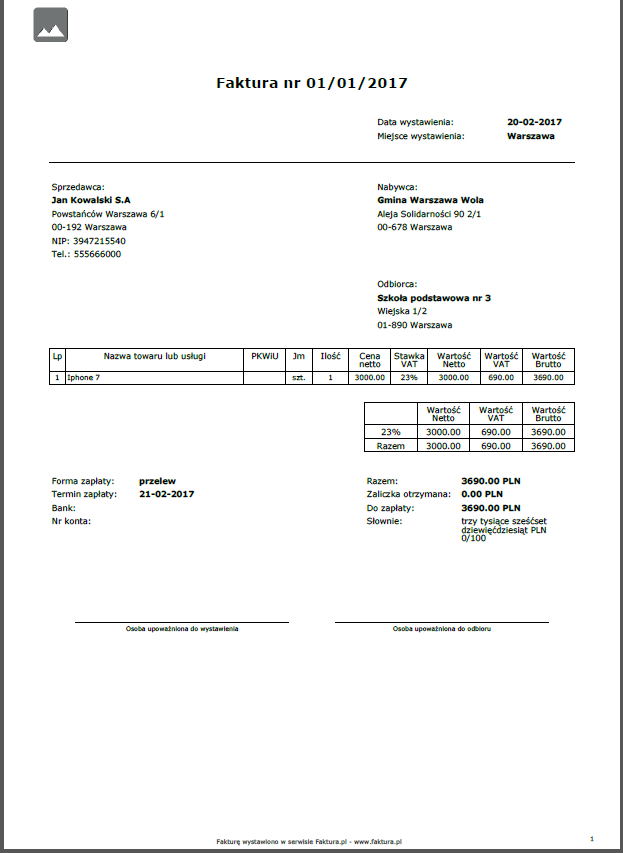

Przykład wystawienia faktury dla Jednostki Samorządu Terytorialnego:

Prowadzimy firmę szkoleniową. Chcemy wystawić fakturę za wykonane szkolenie dla nauczycieli szkoły podstawowej:

W fakturze jako nabywcę należy wpisać dane gminy, której podlega szkoła. W polu odbiorca wprowadzamy nazwę oraz adres szkoły, dla której była świadczona usługa.

Po wybraniu opcji WYSTAW FAKTURĘ pojawi się podgląd wraz z możliwością pobrania pliku w rozszerzeniu pdf.

Autor kilkudziesięciu artykułów o tematyce biznesowej w branżowych mediach. Od lat realizuje misję edukowania przedsiębiorców ws. skutecznego korzystania z faktoringu poprzez tworzenie i dystrybuowanie treści. Absolwent Politechniki Warszawskiej, gdzie uzyskał tytuł magistra Administracji ze specjalizacją Finanse i Bankowość. Redaktor naczelny biznesowego serwisu portal.faktura.pl.

Polecane artykuły

27.07.2026

Faktury pobrane z KSeF trzeba nie tylko odebrać, ale również odpowiednio zakwalifikować i zaksięgować. Gdy w danym miesiącu pojawia się wiele dokumentów rozliczanych według tych samych zasad, otwieranie każdego z nich osobno oznacza powtarzanie tych samych czynności.

czytaj dalej30.06.2026 (Aktualizacja: 02.07.2026)

Dowiedz się, jak długo musisz przechowywać faktury w firmie i czy archiwum cyfrowe jest w pełni bezpieczne podczas kontroli.

czytaj dalej26.05.2026 (Aktualizacja: 02.06.2026)

Do niedawna dla wielu właścicieli jednoosobowych działalności gospodarczych KSeF był odległym problemem dużych spółek i działów księgowości. Dziś wiadomo już, że od 1 kwietnia 2026 roku obowiązek wystawiania faktur w Krajowym Systemie e-Faktur obejmie również większość JDG i mikrofirm. Dla części przedsiębiorców będzie to największa zmiana w codziennym fakturowaniu od czasu wprowadzenia JPK. Problem polega na tym, że KSeF nie sprowadza się wyłącznie do nowego miejsca wystawiania faktur — zmienia sposób obiegu dokumentów, współpracę z księgowością i organizację pracy w firmie. Dlatego przedsiębiorcy, którzy zaczną przygotowania wcześniej, unikną chaosu, który zwykle pojawia się tuż przed wejściem nowych obowiązków.

czytaj dalej